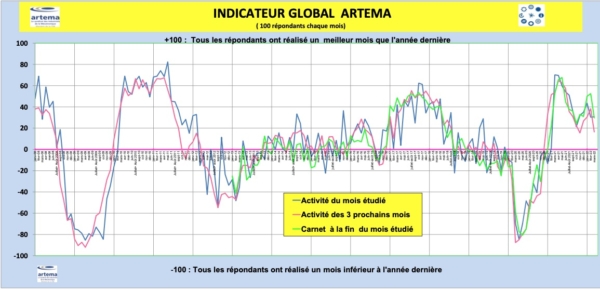

L’Indicateur Global Artema : une tendance toujours positive au 1er trimestre 2022 pour les professions de la mécatronique

La conjoncture à fin mars offre une bonne surprise. Selon l’Indicateur Global Artema, elle conserve un certain élan même si le rythme est moins fort qu’à la fin de l’année dernière. Alors même que la base de comparaison (le premier trimestre 2021) se rapproche de plus en plus du niveau d’avant crise, les facturations comme le carnet et les prévisions du deuxième trimestre campent en zone positive.

Un signal encourageant

Plusieurs professions dépassent clairement ce trimestre le niveau de 2019 pour les nouvelles commandes et se rapprochent du niveau d’avant crise pour le chiffre d’affaires France. De gros projets financièrement intéressants reviennent. Les secteurs dynamiques comme le machinisme agricole, l’agroalimentaire, le bâtiment, l’énergie et la plupart des secteurs industriels (machines textiles, machines d’emballage, machines spéciales…) gardent une conjoncture satisfaisante. L’aéronautique poursuit son rattrapage.

Comme au trimestre précédent ce sont les transmissions et systèmes hydrauliques, pneumatiques, mécaniques et mécatroniques qui enregistrent les plus fortes progressions, suivies par les roulements pour l’industrie, les fixations pour le bâtiment, et l’étanchéité pour l’énergie. Une situation toujours correcte dans l’industrie (hors automobile) se confirme donc pour ce début d’année. Une grande prudence pour avril demeure, car le contexte mondial s’assombrit et un climat d’incertitude s’installe. Le FMI vient d’ailleurs de réviser à la baisse son estimation de croissance mondiale à 3,6 % en 2022.

Des approvisionnements toujours très problématiques

L’adaptabilité, la résilience, et la bonne volonté de beaucoup d’acteurs ne peuvent résoudre les multiples problèmes liés aux pénuries. Les délais d’approvisionnement de certains aciers, de l’inox, de l’aluminium s’allongent et leurs coûts s’envolent tout comme ceux des ferrailles, des élastomères (caoutchouc, FFKM, FKM) du PTFE, des palettes, qui atteignent des sommets. Les problèmes déjà existants à la base, n’ont fait qu’empirer avec le conflit entre la Russie et l’Ukraine. Les conséquences économiques de la guerre et les sanctions contre la Russie ont généré de nombreuses synergies négatives. L’envolée des prix du gaz a incité certaines fonderies et sidérurgie à réduire voire stopper leur production. Dans toute l’industrie, la recherche de pièces, cartes électroniques, semi-conducteurs, petits éléments d’interface homme-machine est un challenge permanent.

Depuis début mars et encore en avril, la pénurie de semi-conducteurs, de câbles et de faisceaux électriques atteint son paroxysme en causant des arrêts de chaines de production automobile en France et en Europe, parfois pendant plus de dix jours. La situation dans l’automobile est malheureusement toujours aussi catastrophique et impacte tous les fournisseurs. Si on se base sur les immatriculations, le marché automobile réalise son pire trimestre depuis quarante ans.

Les hausse de prix en cascade affectent l’ensemble des acteurs, l’inflation est bien présente (4,8 % en avril). Dans les analyses des entreprises, il devient crucial dorénavant de bien différencier les évolutions de l’activité elle-même en volume des évolutions du chiffre d’affaires en valeur (avec les effets de la hausse des prix). Au niveau mondial, l’incertitude sanitaire, est toujours présente, notamment avec la situation sanitaire dans le sud-est de la Chine. Les confinements de Shanghaï et Shenzhen, provoquent l’arrêt de nombreuses usines et font peser des risques sur tout le commerce international.

Dans un tel climat d’incertitude, les industriels restent dans une confiance prudente et envisagent une année positive. Une croissance de +5% comparée à une bonne année 2021 reste à envisager.

Artema expose sur GI 2026 le premier drone à propulsion hydraulique

Du lundi 30 mars au jeudi 2 avril 202 6 au Parc des expositions de Paris-Villepinte se tiendra la 8e édition du salon Global Industrie. Cette année, Artema renouvellera sa présence sur l’univers Smart : digitalisation, automatisation et mécatronique sur le stand 5P159 de Mecallians sous la bannière commune des industries mécaniques en présence de […]

PES, votre partenaire privilégié pour la flexibilisation de vos outils de production automatisés

Créée en 1991, Product Engineering Services SA (PES) s’est créé une place de choix dans l’industrie automobile française dont elle est un fournisseur leader pour les changeurs d’outils automatiques qui équipent les robots de ferrage. Aujourd’hui, l’entreprise propose un accompagnement poussant les limites de la simple fourniture de produit. En effet, PES propose à ses […]

La rédaction de Production Maintenance vous souhaite une bonne rentrée !

À l’heure où le monde poursuit sa dangereuse route vers des conflits de plus en plus nombreux, les tensions économiques et industrielles ne font que croître. Une raison de plus pour faire de la maintenance industrielle une priorité, en particulier en France et en Europe, afin de valoriser ses actifs, répondre aux soubresauts d’une demande […]